400-818-9800

星石觀點

投資與工程

![]() 時間:2023-04-17

時間:2023-04-17![]() 作者:

作者:

芒格曾說,"你不需要了解所有知識,只要吸取各個學科最杰出的思想就行了",學科之前不是互相孤立的,工程學的分解思維、系統論的核心思想也可以應用于投資。廣泛地了解各個領域的關鍵知識,有助于我們尋找投資領域的制勝之道。

人才培養體系,工程思維的運用

在普通人眼里,工程學可能是一門十分龐雜的學科,但再復雜的事情也有其底層邏輯。而工程學的精髓就在于分解,工程師會把復雜的事情拆分成易于操作的簡單模塊,然后再逐一解決。

例如造一艘火箭,工程師首先會把火箭結構分解成若干個小部分,然后把目光聚焦到能夠入手的部分。理論上,再難的問題,只需要把它拆分,再拆分,找到能夠上手的東西,事情就可以化難為易。

這種底層邏輯具有普適性,與投資體系的打造、人才的培養也是一樣的。對于投資來說,假如要使投研持續運轉,必然少不了優秀人才的持續注入。一般來說,把一個毫無經驗的應屆生直接培養成基金經理的難度是很大的,過程是不可控的和復雜的,但把任務層層分解,通過層層考核去實現的難度就會降低很多。

星石在投研人才的培養方面,摸索和磨合了十多年,打造出一套批量輸出優秀投研人才的方法論,從最開始需要5,6年甚至更長時間培養出一名投資人才,到后來3-4年就可以培養出優秀的投研人才,整個過程是越加流暢的。

類比工程學的分解思維,星石把培養一名優秀基金經理分成了兩個步驟來做:

第一步先把優秀的應屆生培養成優秀的研究員,新人會先被分到一個行業,當這個行業研究得足夠好,通過年度考核后可以擴充研究行業。第二步再把優秀的研究員培養成優秀的基金經理,研究做得好就會獲得小部分倉位進行投資,從研究過的行業開始投資,假如業績考核持續達標,再進一步把投資權限擴大。

圖1:星石人才培養體系分解

星石多年來就是形成了這樣一套成熟的人才培養方法論,才能實現細致的、專業化的分工,把單位規模的效率打磨到極致,在標準化下實現持續、穩定的投研產能。

此外,工程師除了典型的分解思維,還具有量化思維。

量化的關鍵在于知道應該計算什么,而不是執著于計算結果。比如問如何知道開一家奶茶店是否賺錢時?應對思路的第一步應該是分解問題找出所有相關變量,將影響奶茶店經營的變量分解成奶茶售價、店租、員工工資、水電費等;第二步再根據已有變量推演出更多相關變量,比如付完店租之后需要花費裝修費等;第三步就是運用簡單的運算把變量聯系起來,計算出奶茶店是否盈利。

總結來說,就是把一個大目標分解成幾個關鍵結果,再把關鍵結果拆分成具體可做的行動計劃,每個行動計劃需要有具體的量化指標。

星石對投資人才的評價中,會有兩個關鍵結果:一、是否是優秀的研究員;二、是否是優秀的基金經理。針對每個結果,都設計量化考核指標:比如研究員的研究報告質量和數量如何,推的標的漲幅多少,基金經理助理的模擬組合是否達到考核標準;基金經理業績是否超過基準收益,超越多少,是否持續的超越等等,以此類推,設計出一系列自動化量化評價指標,所有投研人員的表現都可以通過這些指標一鍵化自主評價,評價結果公開、公平、公正,從而統一所有人員的行動,持續自主化運行。

星石就是這樣從大目標到小行動,一環扣一環的分解,搭建出一個成熟、科學、精密、持續造血的投研體系,為穩定的投資輸出打好堅實的基礎。

系統化投資,持續進化

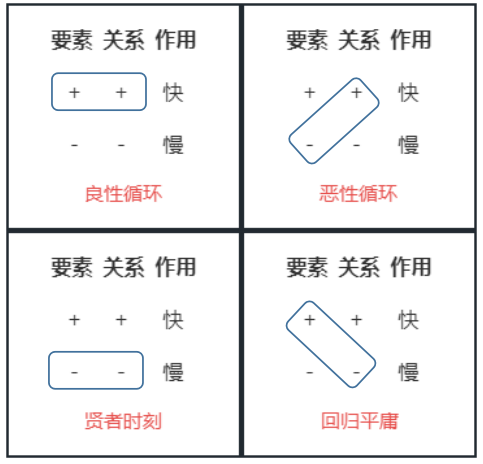

上述工程分解結構的核心就是拆分:把一個整體拆成很多個局部,然后聚焦每一個局部,每次解決一個問題,而這個過程反過來,就是系統化。

具體來說,系統由要素、關系、作用三大組件組成,其中要素分為正要素與負要素,關系分為正關系與負關系,每種要素和關系兩兩組合構成四種循環。正要素+正關系形成的良性循環,和負要素和正關系形成的惡性循環,就是所謂的非酋飛輪和歐皇飛輪。很多事情一旦進入良性飛輪,就能達到事半功倍的效果。

圖2:四種循環系統

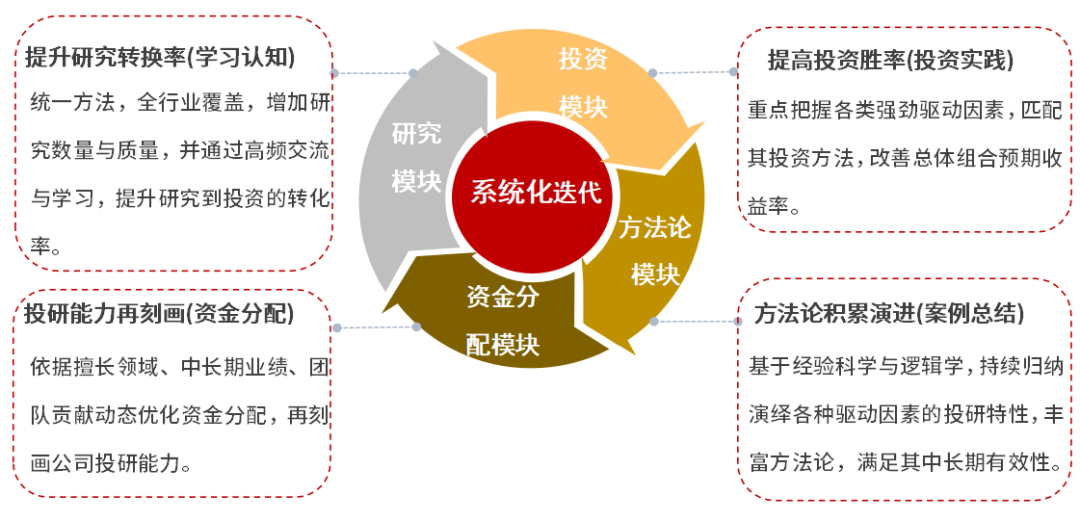

星石的投研體系也是一個良性飛輪,星石的多基金經理團隊制內核就是通過“系統化迭代”,持續拓展投研能力圈。

系統化迭代是一個循環往復的過程:通過良好的投研環境,高頻交流與學習,提升研究的廣度和深度,再到提升研究成果向投資的轉化率,進而提高投資勝率,然后總結案例進行方法論的積累演進,最終刻畫出公司投研能力,形成學習認知->投資實踐->方法論總結->資金再分配幾個正要素的正關系組合,不斷提升投資勝率、進行科學的資金分配。而且系統化的過程循環往復,在正向循環中拓展能力圈,實現持續的進化。

圖3:星石系統化迭代過程

圖片來源:星石投資

同時系統還有反脆弱的特性,可以持續迭代糾錯,但不會輕易坍塌。就好像人類的身體系統,會有自生的動態平衡性,身體上的不少器官,比如骨骼、腎臟、心臟和腸道等,在經歷輕度損傷之后還能復原。主要是因為人類的身體一直都在新陳代謝的大平衡中,可以糾正各種局部的小失衡。如果生命力旺盛,不僅能快速地復原輕微的損傷,還能讓機體變得更加有力量。

慢即是快

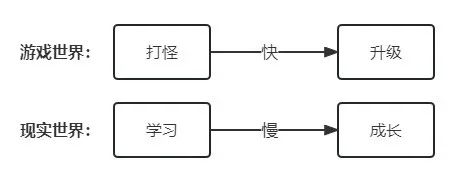

除了要素與關系外,作用也分為快作用和慢作用。快作用就是做一件事情,立馬就能得到反饋,但實際上日常生活中的更多事情都是慢作用,會存在滯后效應。

比如在游戲中打怪后就能馬上升級,這就是快作用,而現實世界是,“打怪”完成了一個任務,或者學會了一門知識,可能要等到多年以后才能收獲真正的價值,甚至如果因為等不及而選擇中途離場,就再也實現不了價值兌現的那一刻。

圖4:快作用與慢作用的對比

對于私募公司來說,賭賽道博得亮眼的短期收益可以幫助公司迅速提升關注度,大量募資。但是私募公司如果不在投資過程中沉淀出可靠、閉環、自恰的投研體系,不能長久、持續、穩定的盈利,那么最終會被激烈的市場競爭淘汰出局,成為資本市場的流星。

而如果保持專注,深耕投資策略,實現從0到1積累,雖然短期見效慢,但是持續的軟實力投入,使得在長周期視角下形成強有力的競爭壁壘,有望在日后實現從1到10的飛躍。

私募競爭十分充分的今天,賺“快”錢不再是一個好的選擇,反而賺“慢”錢的優勢漸顯,投資沒有捷徑和僥幸,杜絕企業機會主義,堅持做對的事情。

對于投資者來說也是如此,也許投資者選擇的是優秀的投資標的,但是在短期內估值沒有上漲甚至反而下跌,有些投資者就會耐不住寂寞選擇賣出,從而錯失了價值兌現獲得豐厚收益的機會。更有甚者過度追求投資的快作用,強調短期收益,因此盲目追逐風口,然而短期的市場波動即使是專業人士也很難精準預測,很容易賭錯賽道,損失慘重。

實際上想要在投資中取勝,需要發揮投資能力的慢作用,耐心做好中長期投資,慢慢來,才更快。

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。