400-818-9800

星石觀點

都在談基金配置?細數底倉型產品的幾個特征

![]() 時間:2023-03-22

時間:2023-03-22![]() 作者:

作者:

買基金容易遇到兩個誤區,一種是遲遲不敢投資,讓機會白白溜走,另一種是完全無視風險,只追求高收益頻繁更換,往往沒抓住上漲還虧了不少。尤其是在今年風格行業輪動明顯,市場主線不清的情況下,基金投資更是看起來無從下手。這時候不妨考慮“核心+衛星”的配置策略。

“核心+衛星”配置策略是由美國先鋒集團提出的基金投資策略之一,該策略將資產分為核心資產與衛星資產兩部分,核心資產用來打底倉,是不需要用來擇時,不會輕易賣出、用來作為壓艙石的產品。衛星類產品則是風格比較極致的賽道型產品,用來進攻收益。攻守兼備,從容應對市場變化。

一般來說,核心資產配置占比較高,不低于總股票倉位的60%,用來獲得長期較為穩定的收益,是保障基金長期業績表現的壓艙石。那么作為核心底倉的權益基金應該具備哪些的特征?可以從投資策略、投資能力和投資體驗三個方面來考慮。

從投資策略

注重行業風格均衡配置

壓艙石型的權益基金對整體資產起到“保駕護航”的作用,在組合管理上注重行業均衡配置,不會極端押注某一賽道,注重個股的分散,也不會過于集中于某一風格。A股行業風格輪動很快,押對很難,踏空又難以盈利,均衡型基金可以弱化這些風險,無論哪種行業或風格表現好,基金整體表現都不會太差。

這樣的基金既不追逐熱點和風格,但又不錯過好的投資機會。跟得上牛市的漲幅,熊市時跌幅又相對較小,往往在大部分時間能夠超越指數,更加注重超額能力的持續性而非某個時點超額的高度,這樣的基金往往更適合底倉配置。

注重估值性價比

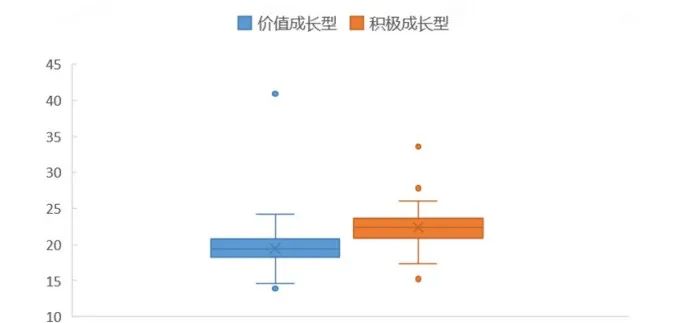

注重估值性價比的基金一般會基于扎實的基本面研究,在合適的時機買到被市場忽視的好股票,強調便宜買好貨,因為買得便宜,有足夠的安全墊,即使基本面不及預期或出現一些風險因素,虧損程度也相對可控,抗跌性強,因此也有相對較低的波動率。根據平安證券數據,持倉呈現高成長性特征的基金中,PE估值點位平均在50%以下與以上的基金分別代表了價值成長型和積極成長型基金,兩類基金年化波動率的中位數分別為19.4%和22.4%,價值成長型基金更注重估值性價比,其凈值波動率也相對更低。

行業分散配置的價值成長型VS積極成長型基金波動率分布(%)

此外還要看基金經理投資策略的持續性和穩定性,在市場在大幅波動時,基金是否發生風格漂移,只有知行合一,不盲目跟隨市場環境和熱點切換,才能真正發揮壓艙石的作用。

從投資能力

買基金就是選基金經理和基金公司,底倉型產品大多持倉均衡分散,說到均衡很多人會容易想到平庸。實際上,這對基金經理的能力圈有很高的要求,優秀的均衡基金經理往往是全市場風格,對各個行業都有所了解,善于進行資產配置和行業輪動,根據市場的變化不斷學習,挖掘更具性價比的行業和公司,爭取α收益。

因此選產品時要看基金經理是否擁有豐富的投資經驗,穿越多輪牛熊周期,能夠靈活的應對市場各種變化。此外,這對基金公司也有較高的要求,一個人不可能擅長所有行業,還需要龐大的研究團隊支持。

根據招商證券數據,“研究精選”類公募基金更偏重于反映基金公司研究團隊的“集體智慧”,選股覆蓋面更廣,配置更加均衡分散,2008年8月以來,與中證偏股基金指數相比,展現出了較強的收益能力。好的底倉型基金,在投研配備方面往往是充足的。

“研究精選”產品組合收益率情況(2008.8-2022.10)

注:圖中偏股基金為中證偏股指數(930950.CSI)

從投資體驗

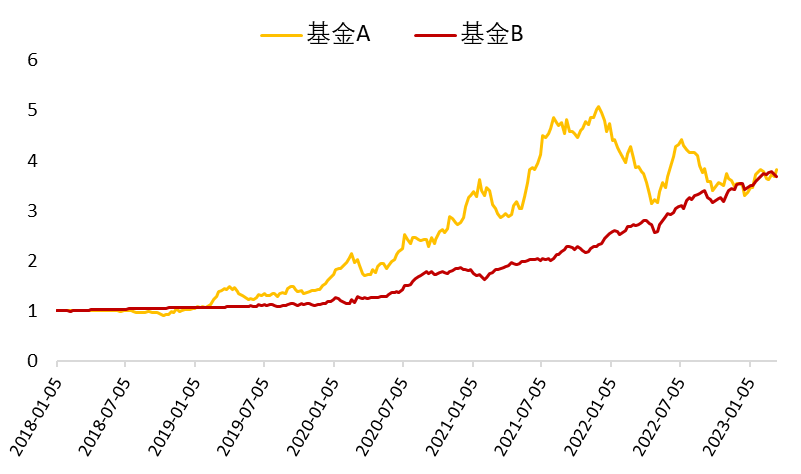

底倉基金的投資金額一般占據大頭,一點風吹草動都會影響投資者信心,因此選擇相對穩健的產品往往會有更好的投資體驗。而且由于具有長期較為穩定的超額能力,對投資者來說,也降低了擇時買入的必要性和難度。從下面的圖來看,2018年以來兩只基金有類似的累計收益率,但顯然基金B的投資體驗會更好,如果在2021年底的高點買入基金A則是會承受較大的回撤。因而好的底倉型產品,應該具有較好的波動率,才能長期拿的住。

數據來源:Wind. 2018.01.05-2023.03.17

對于不同投資者,什么基金適合做底倉配置并沒有統一答案,但重要的是要為自己的組合構筑堅實的安全防線,配置一些投資模式成熟、業績長期穩定,波動率相對較小的底倉產品,利用“核心+衛星”配置策略從容應對市場變化。

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。