400-818-9800

星石觀點

風格輪動極致,如何應對?

![]() 時間:2023-03-03

時間:2023-03-03![]() 作者:

作者:

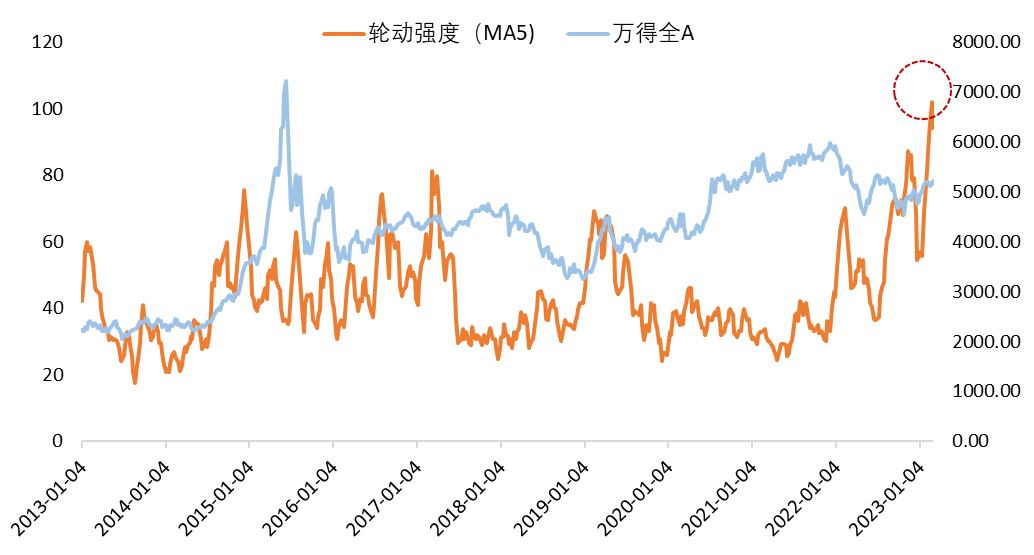

當前A股輪動處于近十年高位

今年以來,市場行業輪動明顯加劇,多個行業短暫領漲后迅速收斂,1月初軍工,計算機接棒消費漲幅靠前,隨后TMT,中游制造和周期行業輪番上漲,概念主題催化影響較大。如果以申萬一級行業漲跌幅排名變動絕對值來衡量輪動速度,當前已經達到了近十年來的高點。

數據來源:Wind,2013.01.04-2023.3.1,周頻數據

行業輪動加速的原因:

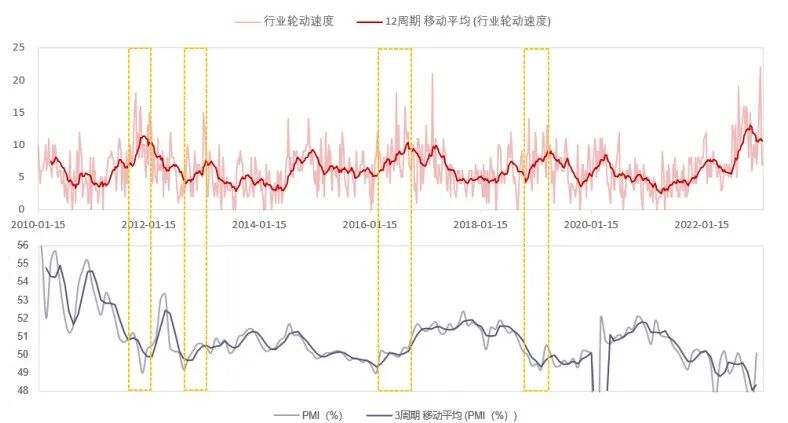

①春季躁動往往會加速行業輪動

歲末年初流動性相對充裕,但處于數據空窗期,景氣預期短時間無法證偽,全年的經濟政策方向此時尚不明晰,易受各種預期和高頻數據影響。根據光大證券的研究,2010年以來的13次春季躁動中,有7次都出現了行業輪動的加速。

②經濟復蘇前期,行業輪動加劇

經濟下行期間,行業間營收和利潤增速分化減弱,當前在政策的催化下,只要有行業出現利好,很可能會引發資金快速涌入,而市場對于政策的落地情況及經濟修復的強度存在分歧,不同行業的行情難以持續,從歷史數據來看,每一次PMI探底回升前后,行業輪動速度均會出現明顯加快。

經濟復蘇初期,行業輪動速度容易加快

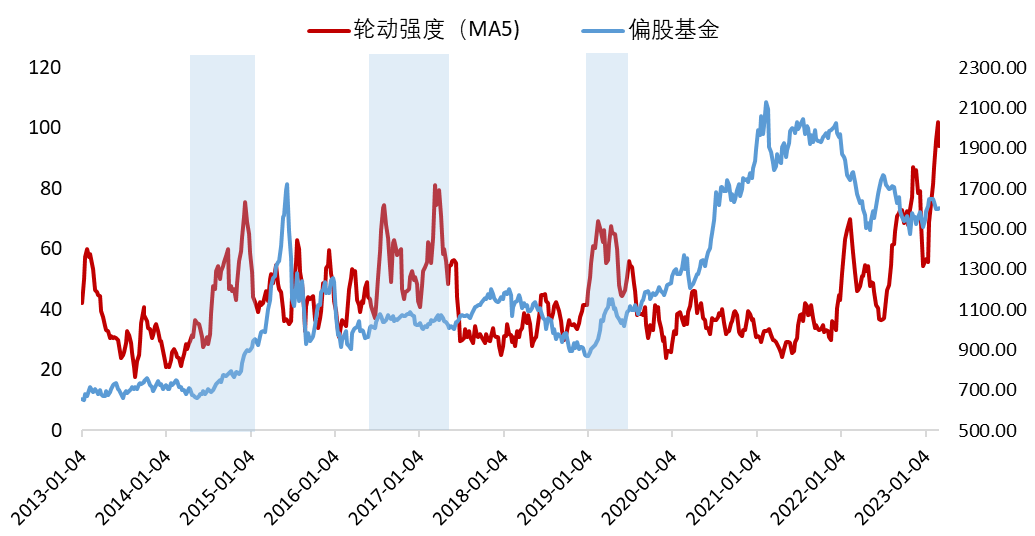

極致輪動后,權益類基金大概率表現不錯

在這種快速輪動,劇烈博弈的市場環境中,想要準確把握每一階段的行情,押注熱點存在較大困難,該如何應對呢?

近10年以來,行業輪動較快的階段有2014年,2016年中到2017年初以及2019年初。在眾多市場指數中,偏股基金指數代表了公募偏股基金經理的平均水平,也可以代表權益類公募基金的平均水平。可以看到,輪動加速的階段,偏股基金指數表現不差。

數據來源:Wind,截至2023.2.28

避免踩錯?均衡配置或許更明智

短期市場波動或者風格切換十分影響考驗投資者的持有體驗,如果押注某一類風格或者行業,在與市場風格不匹配的階段,投資心態上是比較難熬的。很可能后面風格回歸之前,往往已經提前退出,錯失了后期收益回升的機會。

以史為鑒,過去也有風格行業輪動頻繁的階段,均衡配置或者選擇投資能力均衡全面的基金產品,可能是穿越極致輪動時期的好策略。

除了可以避免大幅踏空的概率,同樣也可以避免因為頻繁踩錯投資節奏而出現更大回撤的現象,平滑波動,投資體驗會更好。

可能均衡類的產品不會每時每刻收益都很冒尖,但是可以持續運用主動管理能力參與市場,大概率能跟上市場,同時避免太大的波動,有助于在市場波動周期中也能獲得更可觀的回報。

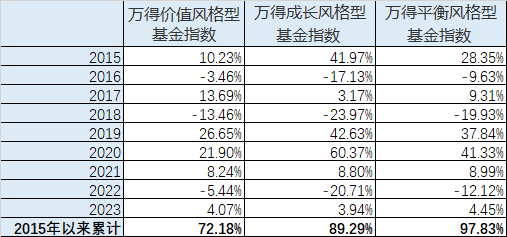

實際上均衡配置不僅僅是針對近期風格頻繁輪動的市場,長期來看都是體驗較好、具有很強收益能力的投資策略。2015年以來,價值、成長風格輪番轉換,2015年,2019-2020年成長風格占優,2016-2018,2020,2022年價值風格相對占優,用不同基金風格指數來衡量,平衡型基金收益每年表現都不突出,但長期累計收益卻是最高的。

數據來源:Wind,截至2023.2.28

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。