400-818-9800

星石觀點

四類指標看外資要轉向了嗎?

![]() 時間:2023-02-07

時間:2023-02-07![]() 作者:

作者:

01 外資1月天量流入后連續兩日凈流出

開年以來外資成為了市場主導的增量資金,對市場走勢起到了推動作用,今年1月外資共流入1412.90億元,創北上資金開通以來最高單月紀錄,也遠超2022年全年900億的流入規模。

從市場表現來看,2022年12月下旬以來市場就延續上漲態勢,截至1月31日,上證指數,滬深300今年以來分別上漲5.39%和7.37%。

但在1月天量流入后外資連續兩日凈流出,2月3日,6日分別流出42.46和5.43億元,這也引發了市場的擔憂,外資要撤退了嗎,未來外資凈流入的趨勢還能否持續,關鍵在于影響因素的變化。

數據來源:Wind,統計區間2018.01.02-2023.02.06

02 影響外資流入的四類指標

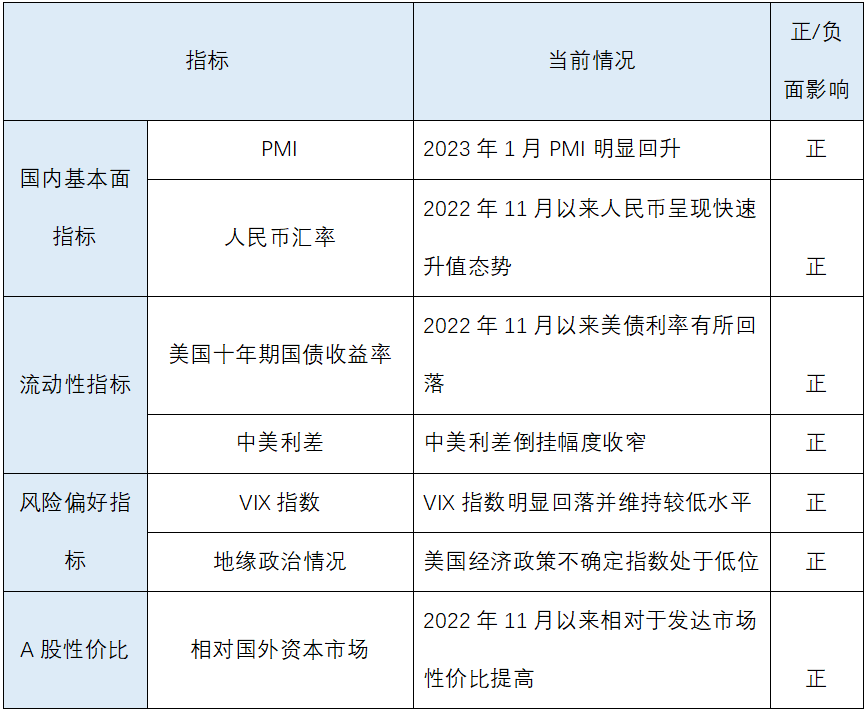

從2018年以來外資流入的節奏來看,除了對外開放進程加速,MSCI擴容這些動作外,基本面、流動性、風險偏好和A股性價比都會影響外資的動向。

(1)國內基本面指標

>>>>PMI

國內經濟基本面情況的好壞會影響外資流動。一般在PMI處于較高水平或上升階段,外資流入會提速,下降或處于榮枯線以下則伴隨著流入的趨緩或凈流出。今年1月制造業PMI為50.1,較2022年12月的47.0有所提升,基本面正逐步好轉。

數據來源:Wind,統計區間2017.12.29-2023.01.31

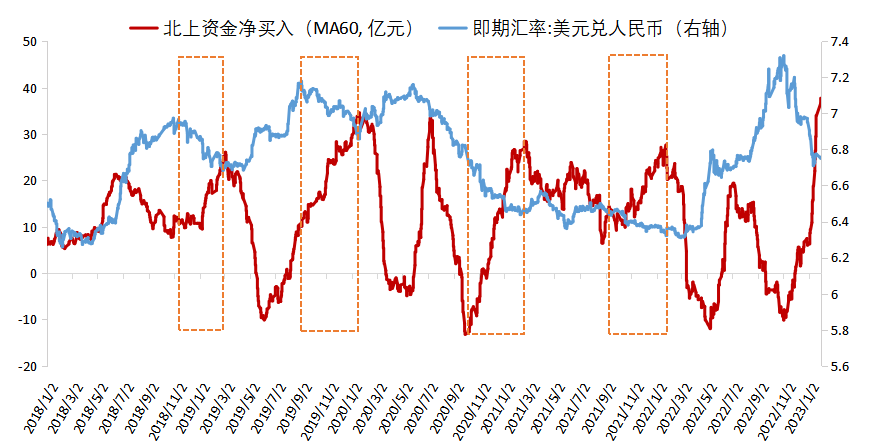

>>>>人民幣匯率

人民幣匯率是影響北上資金的重要因素,和北上資金凈流入呈明顯的負相關關系。人民幣升值會提升以人民幣計價的中國資產的吸引力,外資流入,貶值則面臨外資流出壓力。2022年11月起人民幣大幅升值,也對應著外資的大幅流入。

數據來源:Wind,統計區間2018.01.02-2023.01.31

(2)全球流動性指標

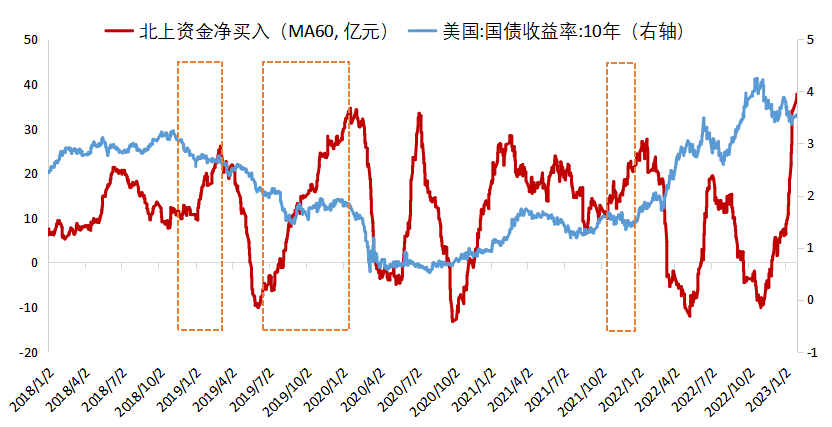

>>>>美國十年期國債收益率

美債利率的大幅波動對外資流入造成一定影響。利率上行反映全球流動性收緊,面臨外資流出壓力,當美債利率進入下降通道,則有利于吸引外資流入。2022年11月以來,受美聯儲加息放緩預期影響,美債利率開始走低,目前10年期美債收益率降至3.5%附近。

數據來源:Wind,統計區間2018.01.02-2023.01.31

>>>>中美利差

中美利差收窄會導致人民幣資產的相對性價比降低,外資流出壓力較大,利差擴大則有利于外資流入。目前中美利差倒掛的幅度正在持續收窄。

數據來源:Wind,統計區間2018.01.02-2023.01.30

(3)風險偏好指標

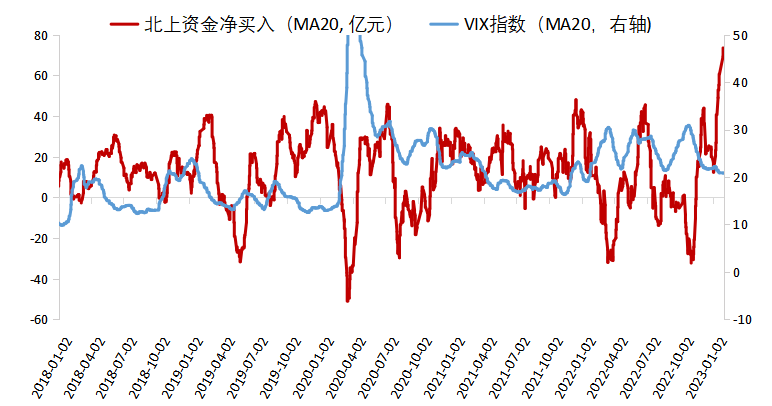

>>>>VIX指數

VIX指數和外資流入存在明顯的負相關關系,VIX指數反映美股波動率水平,代表外資的風險偏好,就如2020年受疫情沖擊,美股熔斷以及中美關系等影響,VIX指數大幅增加,在人民幣升值,中美利差擴大的背景下,外資仍出現大幅回流。2022年11月后VIX指數明顯回落并維持較低水平,外資風險偏好提升,有利于外資流入。

數據來源:Wind,統計區間2018.01.02-2023.01.31

>>>>美國經濟政策不確定指數

地緣政治情況也會影響外資流動。如果用美國經濟政策不確定性指數來跟蹤,其與外資流動呈負相關關系,2022年11月以來,國際關系逐步緩和,北上資金也開始大幅回流。

數據來源:Wind,統計區間2017.12.29-2023.01.31

(4)A股相對國外資本市場的性價比指標

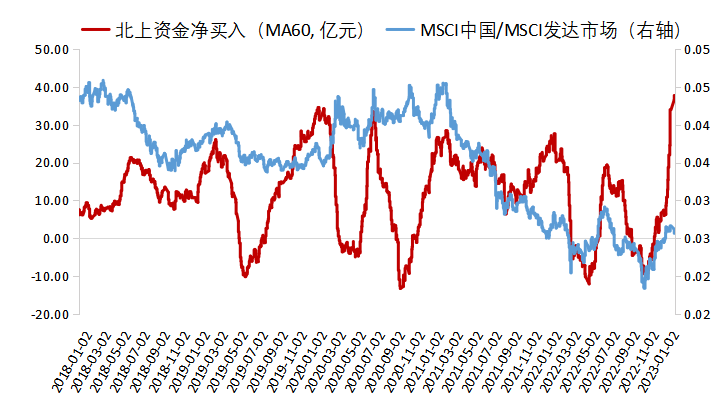

>>>>A股的相對價值

A股的相對性價比提高,會吸引海外資金加速流入,外資流入和MSCI中國/MSCI發達市場有一定的正相關關系,尤其是2022年以來。就如2022年5-6月,海外市場因預期衰退深度回調,但中國經濟好轉,市場開啟一輪反彈,進而吸引了外資大幅流入。自2022年11月以來中國相對于發達市場性價比逐漸提高。從當前估值來看,A股配置價值相對較高,截至1月31日,上證指數市盈率13.07,近10年分位點42.43%,道瓊斯工業指數市盈率22.21,近10年分位點71.82%。

數據來源:Wind,統計區間2018.01.02-2023.01.31

03 未來外資流動是要轉向了嗎

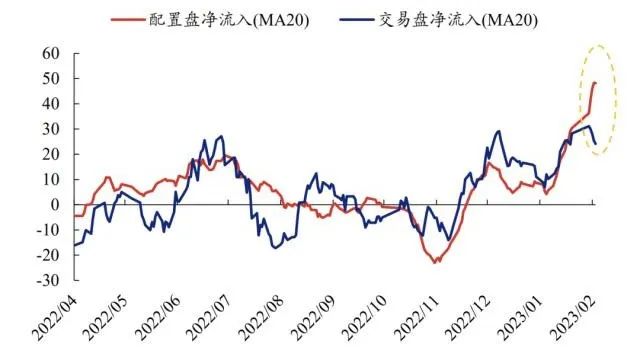

根據興業證券的外資研究,把外資分為配置盤與交易盤,配置盤為專注于長期配置的投資者,交易盤則主要為量化等短線交易者。2022年11月以來,交易盤主導外資流入,但春節后流入趨緩,配置盤反而加速流入,截至2月3日,交易盤流出超60億元,配置盤流入405.16億元,外資正從交易盤向配置盤主導切換。短期流出更多是交易盤的交易需求獲利了結,配置盤流入則更加持久。

外資配置盤和交易凈流入金額(單位:億元)

數據來源:Wind,興業證券經濟與金融研究院整理

綜合來看,影響外資流入國內的基本面指標、流動性,風險偏好以及性價比這四類指標大部分自2022年11月以來出現積極的變化,1月份PMI也重回擴張區間,今年以來疫情影響基本消退,各項消費數據大幅反彈,我國經濟復蘇預期增強。隨著2023年全球流動性由緊轉松,美國經濟衰退延續,中美周期錯位下人民幣資產性價比提高。雖然短期外資流出,但是不改變全年流入的趨勢,全年來看外資仍有望成為A股的重要資金支撐之一。

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。