400-818-9800

星石觀點

八個投資規律,更“聰明的”投資

![]() 時間:2022-12-28

時間:2022-12-28![]() 作者:

作者:

回顧2022年,市場上大致有兩類做得不錯的投資管理人,第一種是很好的把握了多變市場的投資節奏,進行了較好的倉位控制或者充分把握住了5-6月、11-12月份較大反彈的投資機會;第二種是把握到了低估值、高股息型資產的投資機會。

但是投資是一生的事情,一味追求短期暴利很可能會追漲殺跌,反而會提升虧損的可能性。拉長時間看,中國經濟方興未艾、優質企業在行業格局中地位不斷提升,投資者堅持長期投資依然大概率能夠享受到經濟發展的紅利,帶來持續的財富增長。

歷史總是重復的,在長期投資中,有哪些普適的規律或者歷史經驗,能幫助投資者更“聰明”的投資?

01長周期評價的價值

要想更真實的評價一名主動管理型基金經理的投資能力,可能至少需要5-10年時間(1-2個牛熊周期),才能剝離風格、行業、運氣等因素的影響。似乎拉長時間來評價,優秀基金的長期年化更趨向于在一個穩定的區間。

經得起長周期評價的高品質股票產品,最好是有持續的且相對穩定的超額,如果大部分的年份能夠戰勝市場且相對穩定在行業前1/3左右,進而更有可能積累為客觀的中長期可觀的絕對回報。

點擊跳轉原文:撥云見霧,給基金做個X光

02客觀評價投資能力指標——超額收益

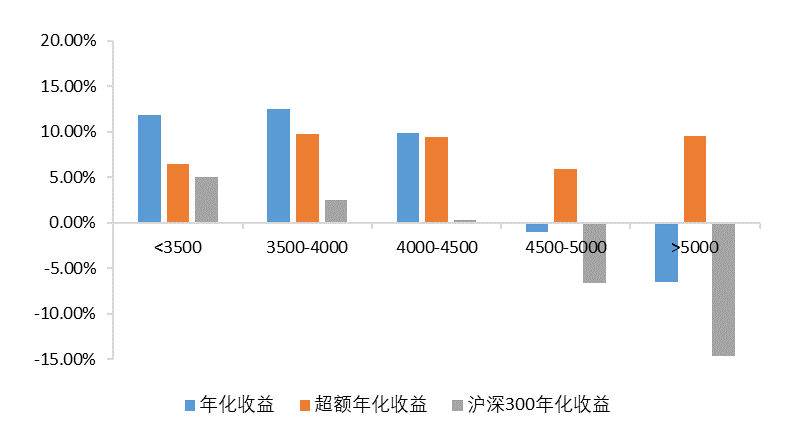

如果只看產品的絕對收益,我們很難判斷絕對收益究竟來源于大盤上漲的貢獻,還是基金經理的能力的貢獻。同樣一只基金產品,成立時市場點位低,大致會拉高其絕對年化收益。那么評價超額年化收益可以剝除市場點位的影響。

不同滬深300點位成立的公募基金的平均年化收益

數據來源:Wind,截至2022-07-29,包括成立在1年以上的普通股票型,偏股混合型和靈活配置型。

點擊跳轉原文:超額收益,一個客觀評價投資能力的指標

03與其買冠軍基,買中位基或許是更聰明的做法

假如2010年以來,每年年初買冠軍基金、墊底基金、中位基金,并且在每年年初調倉,可以發現很多年份買入冠軍基金還不如買入墊底基金的收益表現。因而與其購買冠軍基、墊底基,都不如買入中位基投資收益更佳。

數據來源:Wind,包括普通股票型,偏股混合型和靈活配置型公募基金,截至2022.8.31

點擊跳轉原文:看業績排行榜買基金靠譜嗎

04模糊的正確遠勝于精確地錯誤

很多人熱議抄底,希望永遠能夠買在市場“最低點”,賣在市場“最高點”,其實市場短期風云萬變,很難精準把握最底部,與其預測,倒不如回望歷史、總結經驗,把握“模糊正確”。

從市場歷史點位來看,當上證指數在3000-3200點之間,偏股混合型基金指數運作至今大概率可以獲得正收益。

數據來源:Wind,截至2022.9.23

點擊跳轉原文:5個指標表明底部再現,你敢上車嗎?

05沒有最好行業/風格,不如均衡持有

風格變換規律難以預測,押注單一行業/風格很可能在風格切換時大幅跑輸市場,均衡配置幫我們把握大概率的投資機會。

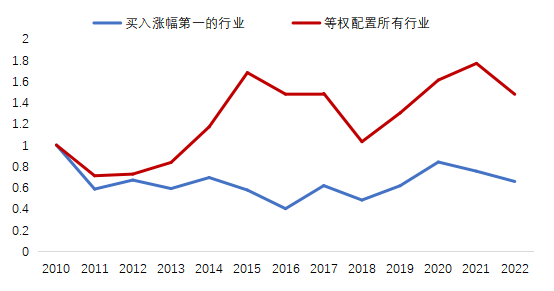

① 假如2010年以來,每年年末買入當年漲幅最好的行業指數,截至2022年11月4日,收益為-35%,不如每年對所有行業等權配置,收益為47%。

來源:Wind, 截至2022.11.4,申萬一級行業

② 假如2010年以來每年年末買入當年漲幅最好的風格指數,截至2022年11月4日,累計收益為28.18%,不如每年對所有風格等權配置,收益為74.38%。

來源:Wind, 2009.12.31-2022.11.4中信風格指數

來源:Wind, 2009.12.31-2022.11.4中信風格指數

所以追漲殺跌,押注單個行業或風格有一定后視鏡效應,容易買在風格表現的末尾,反倒并不是一個高勝率、提升收益率的投資策略。點擊跳轉原文:追逐風格VS均衡配置,哪個更勝一籌?

06回本就贖回,可能會錯過很多

偏股型基金回本后繼續持有一段時間收益大多還不錯。計算1573個偏股型公募基金在2017.1.1-2021.12.31的最大回撤以及修復時間,有92%的基金在經歷了最大回撤后創下新高,平均修復天數304天。如果在基金修復后繼續持有1個月,6個月,1年以及2年,平均區間收益都大于0,且隨著時間的拉長收益也在增加。

數據來源:Wind,包括成立在2017.1.1前的普通股票型,偏股混合型和靈活配置型公募基金,數據截至2022.12.09

點擊跳轉原文:為什么快回本的基金總拿不住?

07同樣是3000點,偏股型基金掘金能力優秀

如果統計2007.2.27、2008.6.12、2010.4.19、2015.8.25、2018.6.19、2020.2.26這6次典型的3000點到至今的收益,會發現雖然指數不變,但偏股型基金指數漲幅明顯,約80%及以上的主動權益型基金都能夠獲得正收益。

來源:Wind,截至2022.10.10,主動權益基金包括普通股票型,偏股混合型以及靈活配置型公募基金

來源:Wind,截至2022.10.10,主動權益基金包括普通股票型,偏股混合型以及靈活配置型公募基金

點擊跳轉原文:同樣是3000點,這次有什么不一樣?

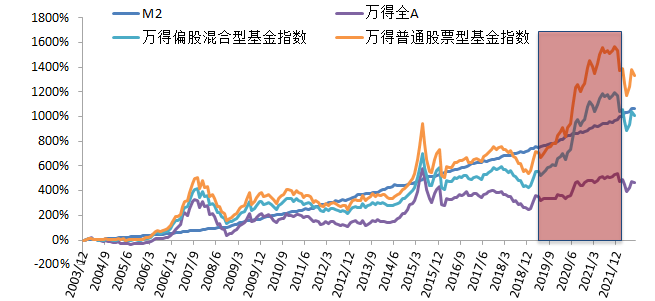

08長期跑贏M2——股票投資的目標

從2004年至今,普通股票型基金指數以15.4%的增速,跑贏M2的14.12%增速,偏股混合型基金長期年化為13.83%,與M2增速持平,主要是由于偏股基金股票的配置比例相比普通股票基金更低一些。

數據來源:Wind,截至2022.7.29

數據來源:Wind,截至2022.7.29

點擊跳轉原文:如何跑贏印鈔機?

展望2023年資本市場走向

01底部反轉條件正在醞釀

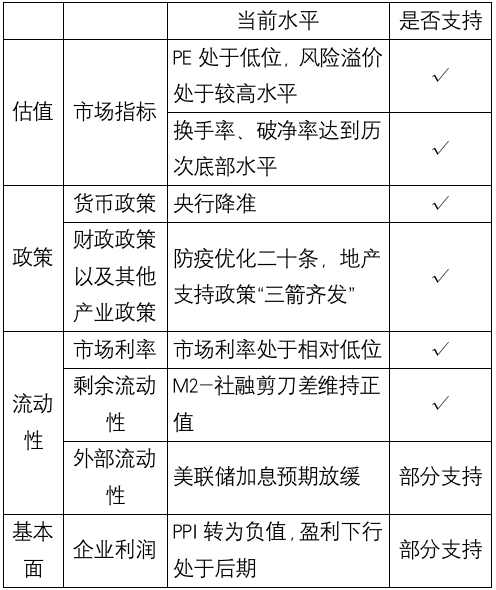

歷史多次大底市場走向反轉需要四個條件:

① 前期的風險得到了充分的釋放

② 政策呵護,打消市場擔憂,前期壓制市場因素得以解決

③ 流動性寬松,市場反轉需要足夠的資金支持

④ 基本面底部得到確認

下圖展現了四個條件當下所處位置,整體來看,A股底部反轉條件正在醞釀。

資料來源:Wind

資料來源:Wind

點擊跳轉原文:歷史大底反轉的4個條件,現在具備幾個?

022023年能否迎來變局?

2023年將是經濟重啟的一年,也是充滿希望的一年。

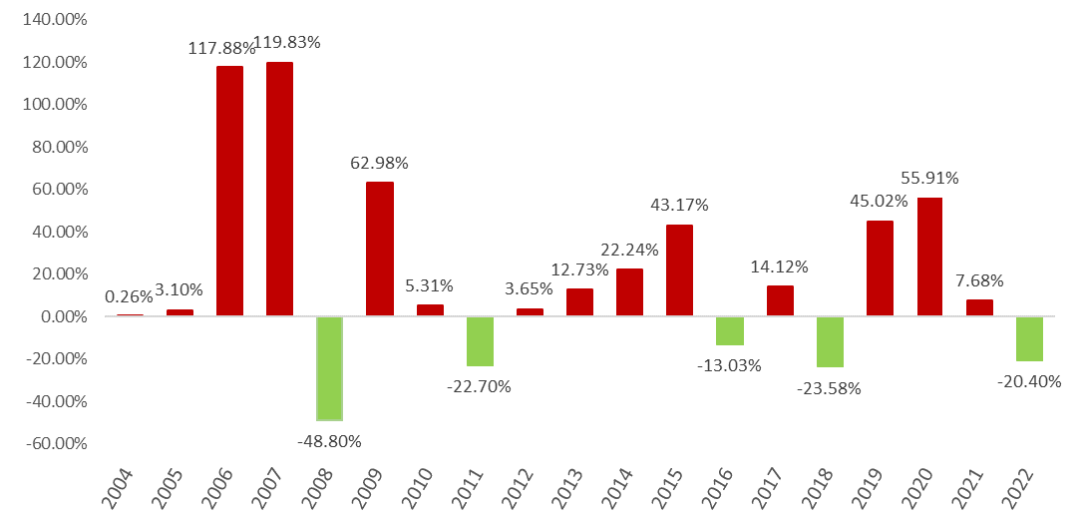

如果以萬得偏股混合型基金指數為例,歷史上沒有一次連續兩年下跌,但連續兩年上漲的概率不小。在2021年指數下跌超20%后,接下來的年份似乎有著更為樂觀的預期。

數據來源:Wind, 截至2022.12.16

數據來源:Wind, 截至2022.12.16

除此之外,萬得偏股混合型基金指數每次最大回撤超30%都迎來了超100%的反彈。如果在市場低迷時不敢入場,那至少要管住手,不要盲目在底部賣出造成永久性虧損。

數據來源:Wind, 截至2022.12.16

點擊跳轉原文:年終投資盤點:2023年能否迎來變局?

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。