400-818-9800

星石觀點

價值已現,優化結構——星石投資2022年四季度投資策略

![]() 時間:2022-10-17

時間:2022-10-17![]() 作者:

作者:

關于「2022年四季度投資策略」

10月13日,星石投資2022年四季度投資策略于《基金經理窗口》直播發布,本期為您整理了精華直播紀要,供讀者參閱。

直播時間:2022年10月13日

主題:《價值已現,優化結構——星石投資2022年四季度投資策略》

本期主講:喻宗亮 星石投資副總經理、高級基金經理、首席研究官

星石四季度投資策略的題目叫做《價值已現,優化結構》,主要包含了兩個含義。其中,價值已現是對于市場現狀的描述,目前市場已經處于很有價值的一個狀態;優化結構是對于投資的建議,我們認為在價值領先的基礎上應該優化自己的投資結構,未來的投資方向可能比點位更加重要。

第一部分:價值已現,內外風險釋放

股市價值已現的核心原因來自于內外風險的釋放。

大家對于內部風險的感受可能會更加明顯,目前內需整體低迷,需求走勢比預期的可能更弱一些,相應的滬深300和港股在5月-6月的反彈后重新調整。

國內需求低迷的原因主要來源于兩個方面,地產和疫情,大家關于這方面的認識差異也比較小。地產方面,在6月成交量快速恢復后,地產銷售又再次回落,但同比跌幅保持收窄。與疫情關聯較大的出行方面也是一樣的規律,6-7月出現修復后,由于全國疫情多點散發又重新回到了相對偏低的位置。

雖然內需出現了一定的回落,但和二季度相比,三季度肯定是略好一些的,國內經濟正在從深坑中走出,經濟底部正在抬升。從月度的角度來看,目前經濟修復動能弱于6月,所以內需整體處于低迷的狀態。我們認為,內需低迷在整個市場上的反應是比較充分的。

外部的因素可能更接近我們的預期。美國經濟和通脹對于貨幣政策提出兩個相反的要求,在這種矛盾下美國的衰退可能無法避免,對于我國來說外需逐步回落的確定性比較高。具體來說,美國經濟進入下行趨勢,會逐步要求貨幣政策停止緊縮甚至寬松,但通脹處于高位會導致貨幣政策加大收緊力度來給需求降溫。海外通脹和貨幣政策收緊力度是持續超市場預期的,目前美聯儲貨幣政策選擇優先抗擊通脹,因此海外經濟增長的壓力會更大一些。傳導到國內,出口的壓力也在逐漸加大。如果海外通脹持續具有韌性,美聯儲緊縮的時間可能會比大家預期的要長,對于外需的壓制可能也會持續。

8月以來,我國出口增速明顯放緩,內需也再次降溫,這兩點是導致股市調整的核心因素,我們認為寬基指數調整是風險釋放的結果。

首先,滬深300的調整時間接近一年半,回撤幅度接近1/3,從時間和幅度上來看和歷次熊市是比較接近的,反映了經濟低迷的一致預期,內需角度的風險釋放可能是比較充分的。

其次,標普500跌幅也和歷次衰退的平均跌幅相當。目前美國通脹水平處于歷史高位,雖然外需轉弱是一致預期,持續緊縮的預期和美國經濟衰退幅度的預期可能存在差異。我們認為外部風險得到了較大幅度的釋放,但還沒有進入到完全釋放的狀態,海外衰退超預期的可能性還是存在的。

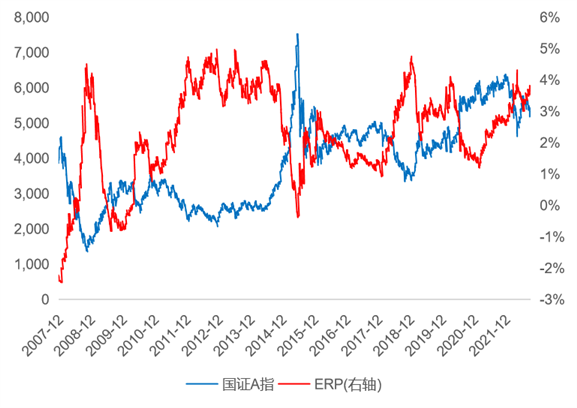

所以體現在整個市場上,我們認為已經是一個價值已現的狀態,國證A指的PB估值是歷史上最低的一個狀態,目前衡量股市風險補償的ERP數據也是和4月以及歷史上的市場底位置相當。

資料來源:Wind

第二部分:優化結構,轉機即將來臨

內外風險釋放、特別是外需轉弱的情況下,市場會出現新的變化,轉機即將來臨。

首先,回顧歷史,國內政策有這樣一個規律,在外需回落的時期內需政策會發力。核心原因在于,當內需低迷且外需下行的時候經濟受到的沖擊比較大,客觀上要求政策力度進一步加大從而穩定經濟。在2009年、2016年、2019年外需下滑、比較低迷的年份里,國內穩內需政策出臺較為密集且政策力度比較大,股市表現也并沒有像大家想的那么差。雖然政策的發力形式各不相同,每次發力的出發點也不太一樣,但最終都是以穩定內需為最終落腳點的。

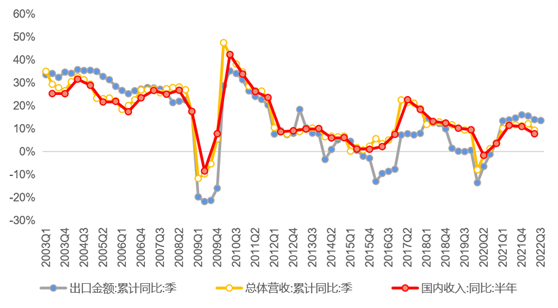

落實到基本面上,政策落實下去后,內需一般是要領先外需復蘇的。例如2009年中國出口在2009年2季度觸底并出現了深度負增長,直至2010年2季度才重回正增長,但是2009年1季度國內收入增速就已經觸底并于2009年4季度實現了正增長,領先于外需的回暖。2015年上市公司的國內收入增速在2015年3季度開始反彈,但出口在2016年一季度才開始反彈,2017年才轉正。2020年國內疫情控制領先于全球,國內收入在2020年2季度已經開始實現增長,但海外收入的增長更靠后一些。中國經濟在2021年1季度見頂后回落,外需在今年才開始回落,我們預期在后續外需放緩后內需可能會更快的見底企穩,內需見底的跡象也是越來越明顯。

資料來源:Wind

對于未來政策的展望,我們認為依舊是集中在疫情和地產兩個方面,也就是內需低迷的核心影響因素。

首先,疫情防控還是朝著平衡防疫和經濟發展的方向在優化,疫情防控會繼續向精準化操作去演進。雖然8月份以來疫情散發,但是對于消費的沖擊力度實際上是在持續減弱的,從8月消費數據來看增長幅度是略好于之前的,與去年的情況是有顯著不同的。疫情對于經濟的沖擊在下降,消費對于疫情的適應性在增強,未來我們將找到疫情防控措施在平衡防疫和經濟發展之間的平衡點。地產方面,政策層面的預期分歧在下降,特別是9月30號地產政策加大力度,我們認為后續政策的效果將會逐步顯現。

目前內需的政策力度是在不斷加大的,而且在外需壓力加大的情況下,內需政策力度會進一步加大,內需的恢復可能會從量變轉向質變。雖然內需整體低迷,但確實是在慢慢變好,只不過是因為變好的幅度偏弱,因此大家還是認為整體是偏低迷的一個狀態。我們認為內需的轉機即將來臨,內需政策力度的加大最終會體現到基本面上來。

結構上, 過去一年股市的主要驅動是外需,當2021年上半年國內經濟和國內收入增速見頂時,海外收入增速還處于一個相對比較景氣的狀態,海外收入在過去一年對上市公司收入增長是一個非常重要的驅動。對應到市場表現來看,2021年1季度以來超額收益比較顯著的行業集中在兩方面,其一是電力設備、有色金屬、基礎化工、汽車等海外營收占比超過A股平均值且為海外收入增速比較快的行業,其二是煤炭、公用事業、石油石化等海外收入占比較高、與海外價格聯動較強、受益于歐洲能源危機的行業。而和內需相關的消費、投資整體上表現較為低迷,行業的表現也比市場落后一些。如果后續外需的增速放緩,我們認為前期占優的行業回吐超額收益的情況是可以預期到的。

通過過去幾輪穩內需政策強化后表現占優行業及類別的總結,我們認為這輪外需轉弱之后市場結構會發生變化。穩增長政策發力都會有一個加杠桿的過程,可能集中在居民部門、企業部門,也可能集中在政府部門。出現集中加杠桿的行業表現可能會更好一些,但綜合來看消費等內需相關的表現是比較好的。目前政府部門加杠桿的跡象已經是比較明顯了,企業加杠桿還在繼續,基建投資和制造業投資也保持了較高的增速。整體上,我們認為在內需經濟逐步企穩之后,消費類別的表現也是比較好的。

第三部分:看好內需價值回歸

這部分內容和前兩部分是一脈相承的,整體上我們更看好內需這塊,原因主要有以下幾點:

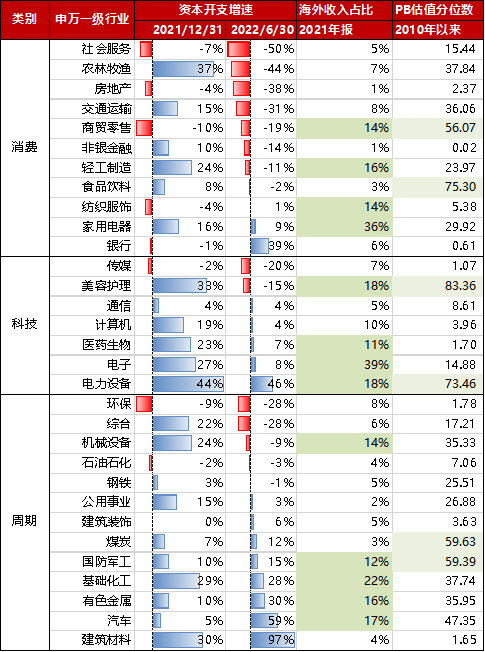

首先,從供給端看,內需型行業處于供給顯著收縮的狀態,而外需型行業供給是大幅擴張的。我們采用行業資本開支增速作為未來行業供給的先行指標,消費型行業在過去一年多的時間內資本開支表現為負增長,暗示未來行業供給端是在收縮的;而外向型行業的資本開支增速相對較快,未來內需型和外需型行業的供給端將出現很顯著的區別。

資料來源:Wind

第二,從需求端看,外需與美國經濟密切相關是逐漸回落的,特別是美國通脹持續超預期的情況下,美國經濟下行的時間長度可能會長于市場預期,對外需的打擊也會更大。而內需本身已經是比較低迷的狀態,隨著政策力度的加強,內需將慢慢往上走,雖然幅度可能還需要觀察,但方向趨勢基本可以確定,即內需向上、外需向下,內需外需將出現景氣互換。外需供給增加、需求回落,供給格局出現惡化;而內需供給收縮、需求回升,供給格局將出現優化。整體看,內需整體的供求關系可能會更好。

同時,從估值端看,雖然整個市場的估值比較低,但行業間的估值差異還是相對較大的。內需行業的PB估值分位數整體還是比較低的。

目前我們關注的行業集中于航空旅游、醫藥、物流、傳媒互聯網等,其他行業也同時保持積極關注。具體來看:

航空旅游行業與總邏輯相似,主要驅動因素在于供需缺口的變化。疫情沖擊下行業的未來資本開支持續下降,供給在不斷收縮,但長期來看行業需求還是會持續增長。只要疫情的壓制逐步下降,航空旅游行業缺口是逐步加強的。并且,價格的彈性一直在慢慢的顯現,雖然今年航班量恢復的不多,但有些月份的價格水平已經高于前期了。

醫藥行業前幾年一直受到政策的壓制,無論是集采政策還是創新性的談判。醫藥行業持續表現為“擠水分”,之前那些高價低效的輔助用藥正在被清退,取而代之的是療效顯著、價格合理的仿制藥、創新藥,同時醫療保障水平在不斷提升,醫藥各個子行業的格局正在持續優化,子行業的投資機會正在涌現。目前醫藥行業的估值水平處于歷史極低的狀態。我們關注的投資機會集中于創新藥、消費品和醫療服務上。雖然目前可能投資機會還不是行業系統性的,但隨著政策的進一步正常化,醫藥投資機會將由局部轉向整個行業。

物流行業的供給正在提效減速,我們認為行業供需兩端的競爭格局正在變化,供給端的定價能力正在逐步提升。以快遞行業為例,過去行業屬于重資產的勞動密集型行業,同質性強,競爭激烈,行業參與者軍備競賽和無序競爭導致過去10年里快遞價格下行、行業利潤率相對較低。但隨著快遞行業的增速放緩,企業開始趨于理性,行業資本開支增速也在逐步下行,相比需求來說,供給端的格局會更加的好。從今年的情況看,行業票價開始企穩甚至提升,也顯示出行業的盈利能力正在持續修復。

傳媒互聯網行業的邏輯也是一樣,我們認為行業供給端去產能正在臨近尾聲。廣告行業已經完成去產能,基本形成穩定的寡頭壟斷格局。互聯網行業在滲透率見頂和反壟斷監管的共同作用下,正在經歷類似傳統行業的去產能,輕資產的互聯網企業去產能過程可能會快于傳統制造業。需求端來看,傳媒互聯網的需求與國內整體內需是緊密相連的,傳媒互聯網公司的營收增速跟社融的波動方向是大體一致的,我們也能把它理解為內需型行業。隨著國內內需的逐步企穩,疊加目前良好的競爭格局和歷史極低的估值狀態,未來行業可能出現比較好的估值回歸。

以上講到的內需行業的長期邏輯都是相似的,即競爭格局的改善。同時,中期上也存在驅動,中期需求端將從目前低迷的狀態逐漸向上恢復。雖然力度現在可能存在預期差,但方向是較為明確的。疊加這些行業都處于歷史最低估值,市場預期普遍不高,我們認為這些行業的收益風險比是非常高的。

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。