.png "喻(灰底).png")

每一輪熊市的開始,都是毫無征兆的下跌,隨著下跌的繼續,看空的邏輯越來越清晰,發展到最后,短期看空演繹為長期看空,認為這次不一樣。同樣,每一輪牛市的開始,也是悄無聲息,市場在一片看空聲中猶猶豫豫的上漲,直到看多的邏輯逐步清晰。

我們在前面的系列文章中《熊市的本質和終結》,說明了熊市的本質是盈利和估值的雙重壓制,本文將論述市場是如何走出底部的。在熊牛轉換階段用宏大敘事的邏輯來強化看空觀點是不可取的,我們希望用規律和數據的總結來克服情緒的波動。

經濟和企業盈利的走弱是市場下行的核心原因,悲觀論調是這些數據的情緒延伸;同樣,經濟和企業盈利的企穩回升是市場走出底部的核心原因,是用一個個數據擊退前期悲觀論調的過程。

當前,北京上海疫情進入尾聲,復工復產逐步推進,本該是逐步走出陰霾的時刻,但2個月經濟活動的大面積停滯使得很多人長期信心缺失。一次次的利空會使得長期樂觀的人變得悲觀,一次次的利好也會使得長期悲觀逐步修正為樂觀。人是可治愈的,時間會撫平創傷;人也是奮進的,一個個困難也終將被克服。

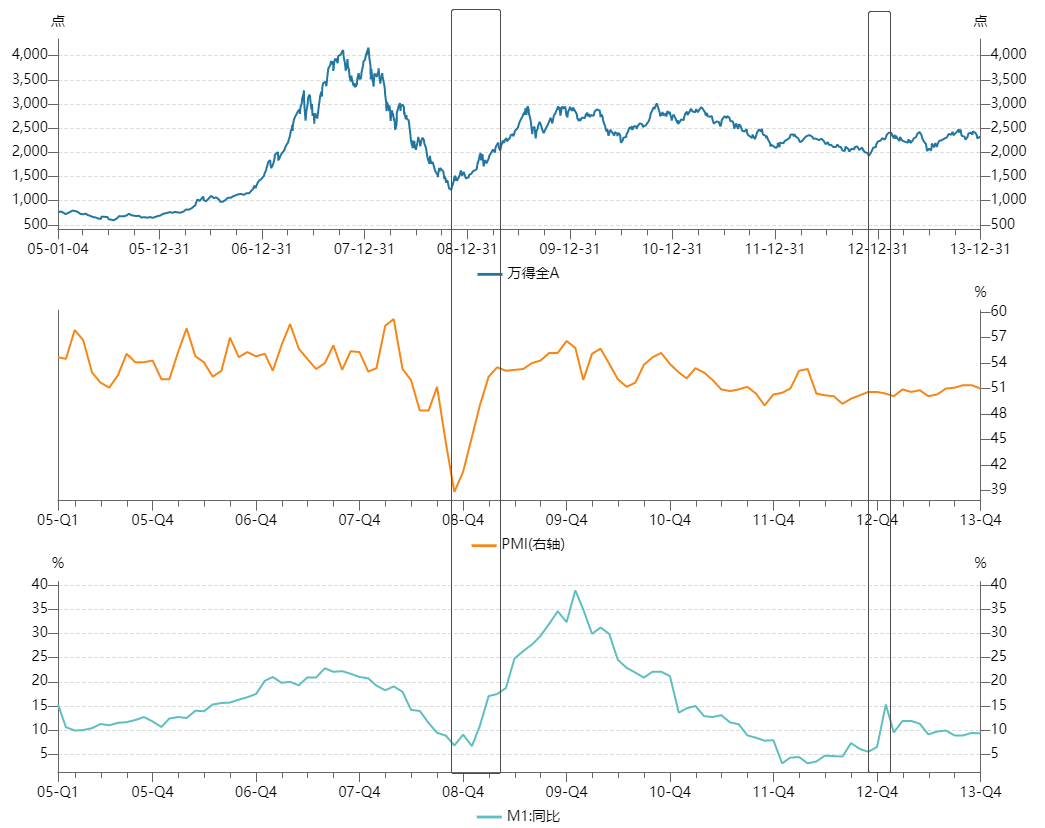

2008年以來A股市場共經歷了5輪底部區域,每一輪底部區域的走出都對應著經濟基本面的企穩回升。

熊市中后期有很多悲觀言論,讓投資者從中短期看空演繹為長期看空,但從宏觀層面來看,經濟基本面才是股市走勢的核心因素,經濟出現積極因素提振市場預期將帶來股市的企穩回升。

2012年、2016年、2019年和2020年股市開啟上行趨勢均是受經濟出現改善的影響,2008年則是來自于強政策刺激下的基本面改善的預期,使得市場明顯早于經濟本身見底。

在市場下跌階段中,政策也是通過提振實體經濟和經濟預期來對股市造成影響的,寬松政策并非股市好轉的決定性因素,寬松之后達到效果使得經濟本身企穩才是股市好轉的決定性因素,這也是政策底和市場底會出現時滯的原因。

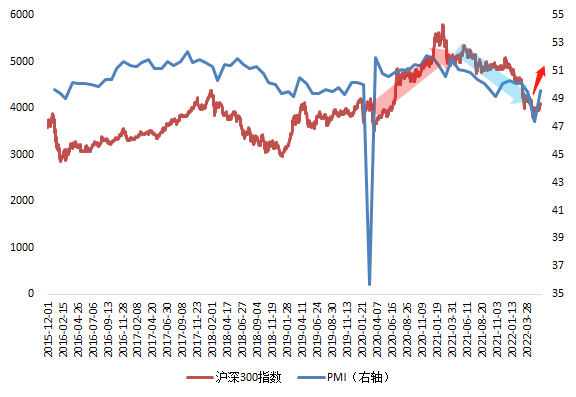

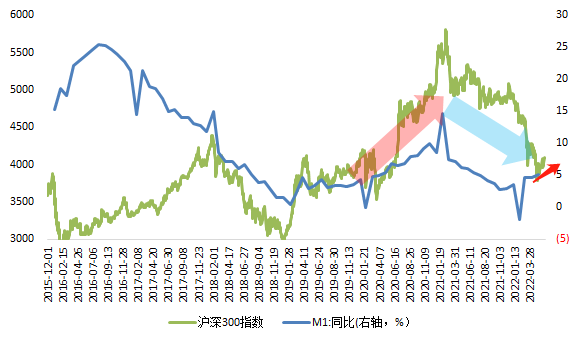

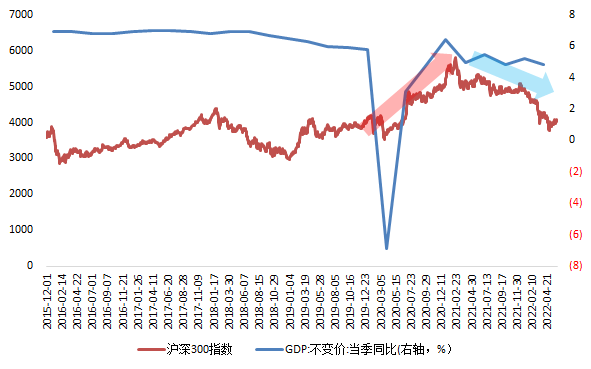

從宏觀指標來看,一般情況下,GDP數據為季度數據并且公布時間略滯后,PMI和M1增速可能是觀察經濟變化的重要月度數據。

其中,PMI數據可以反映經濟的環比變化,當月PMI較上月有所上升代表經濟出現邊際好轉;M1包括流通中的現金和活期存款,M1增速越高表明當前經濟的活躍度越高。雖然每輪經濟企穩受到的驅動不同,但股市觸底回升通常會出現PMI和M1同比增速兩個指標的邊際好轉。

2008年國內經濟壓力顯著加大,當年11月國務院常務會議提出“四萬億計劃”一系列擴內需促增長政策,極大的提振了市場對于未來經濟的信心,疊加降準、降息的寬松貨幣政策,市場逐漸走出底部,政策底與市場底基本重合出現。經濟數據也于2008年12月開始出現好轉,2008年12月PMI指數和M1同比增速較2008年11月分別回升了2.4和2.3個百分點。

經濟增速逐步下臺階是2011年至2012年11月股市下跌的核心因素,市場從2012年12月開始企穩主要是出于經濟預期有所好轉,雖然PMI保持持平,但衡量經濟活性的M1同比增速于2012年12月回升1個百分點至6.5%。2012年四季度GDP增速較三季度回升0.6個百分點至8.1%,同時2013年全年GDP增速為7.8%與2012年7.9%的經濟增速相近,經濟增速持續下降的擔憂得到緩解。

資料來源:Wind

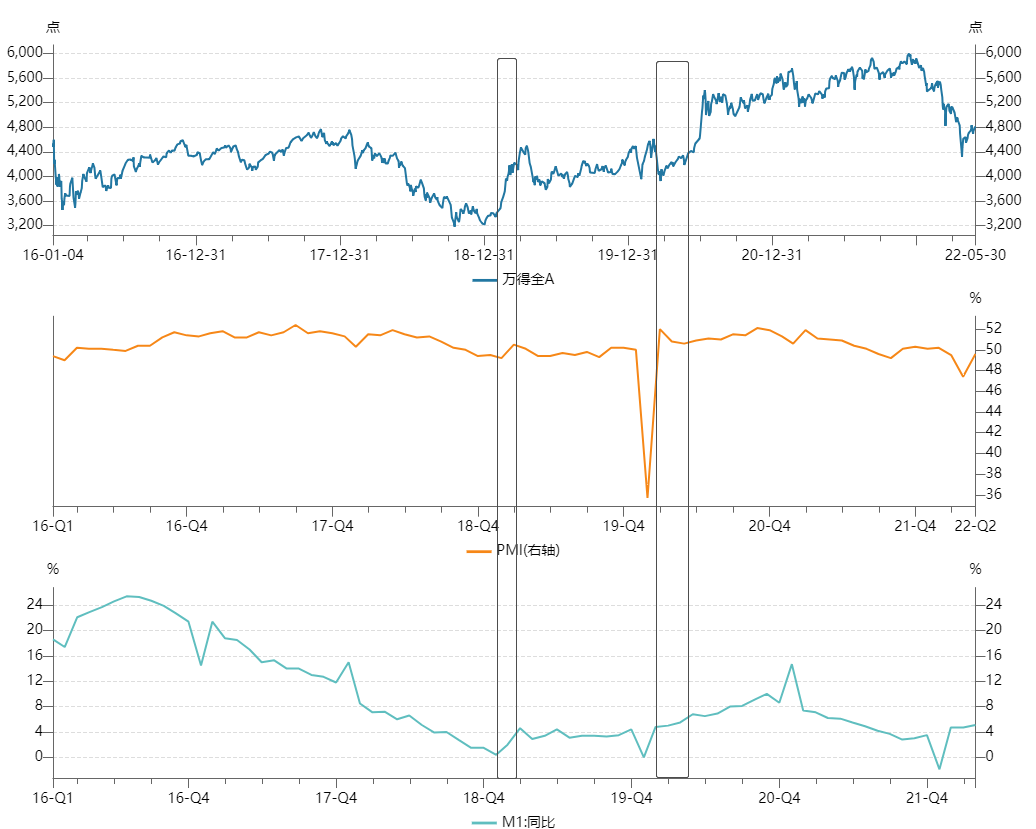

2018全年股市下跌主要是受到基本面走弱、風險偏好降低等多方面因素的影響,其中經濟增速和企業盈利增速的下滑是核心因素。中美貿易摩擦對風險偏好壓制很大,但本質上還是改變了市場對于國內經濟增速和出口企業、科技企業業績的預期,預期下調可能是更深層次的原因。

2018年金融穩定發展委員會召開專題會議確定政策底后,2019年初隨著貿易摩擦緩和、國內流動性保持寬松,市場底于2019年1月顯現。此輪經濟底略滯后于市場底,2019年3月才看到PMI回升至榮枯線以上和M1同比增速的大幅增加。經濟底出現后,股票市場由此前的反彈行情轉為反轉行情。

2020年初在疫情沖擊下,國內經濟基本停滯,一季度各類經濟指標被砸出深坑,疫情帶來的不確定性相應的帶來了股市的急劇下跌。但隨著全國疫情的明朗、我國出口演繹中國供給滿足全球需求,國內經濟從二季度開始復蘇,股市也于二季度開始企穩回升。PMI指數于2020年3月快速回升至榮枯線以上,M1同比增速也于2020年3月開始回升。

資料來源:Wind

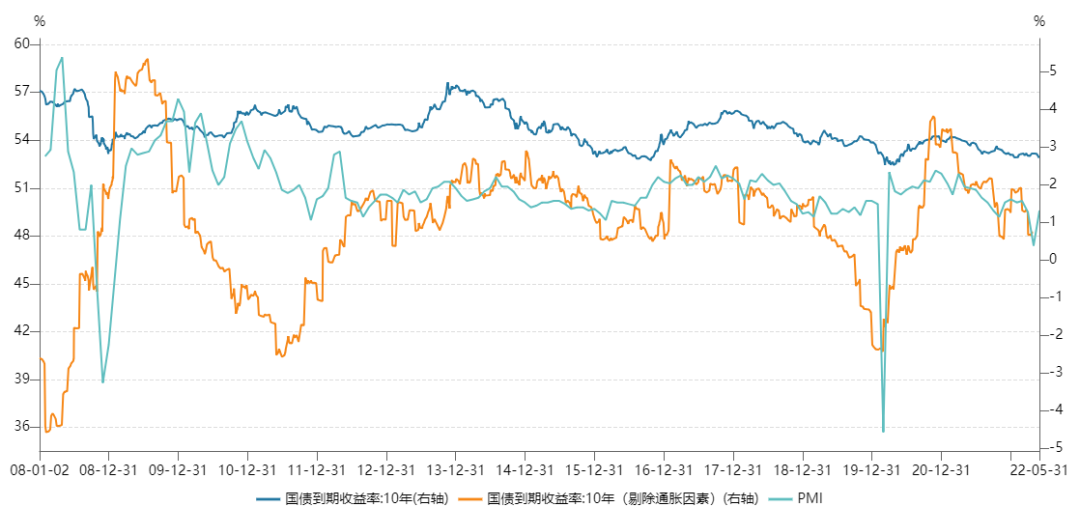

無風險利率可能是衡量經濟后續走勢和市場預期的重要指標,例如10年期國債利率。利率本質上由資金供需決定,經濟開始轉好時資金需求的增加將推動利率上升。歷史上看,10年期國債收益率與PMI走勢相近,如果將通脹的因素剔除,這一趨勢更加明顯,10年期國債收益率或許可以作為衡量經濟后續走勢和市場預期的前瞻性指標。歷史上看,10年期國債實際利率于2008年11月初、2012年12月初、2018年10月中旬、2020年3月初出現了拐點,略領先于好轉的經濟數據公布時間。

資料來源:Wind

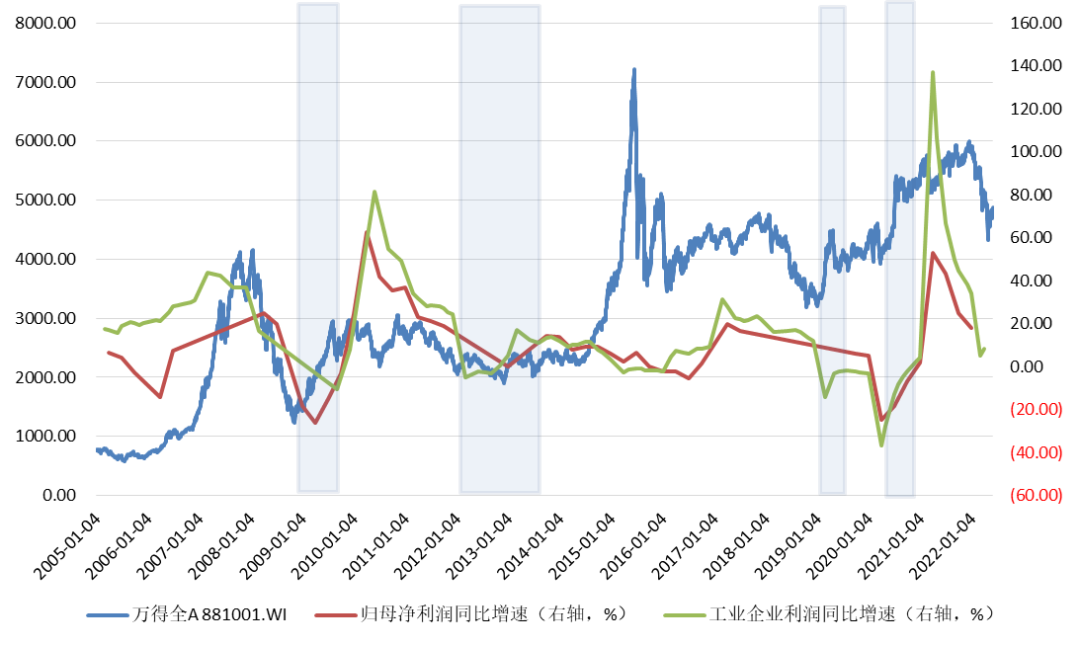

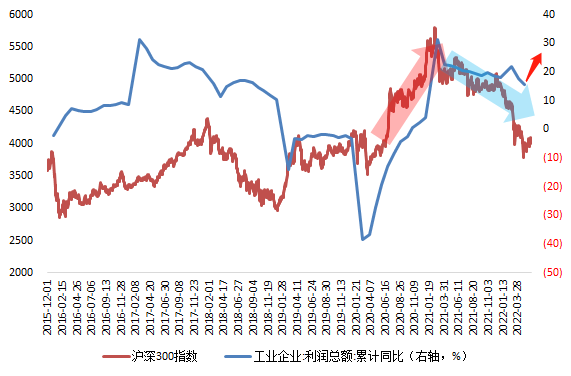

回到微觀層面上,經濟好轉帶動的企業盈利回升也是股市企穩反轉的重要支撐。業績底更多的是后驗概念,業績預期改變和業績改善的不同步可能是市場底和業績底有時存在時滯的原因。通常情況下,工業企業利潤與上市公司利潤的走勢相似,工業企業利潤同比增速的回升也是股市底部企穩的信號之一。

資料來源:Wind

二、此輪熊市或將迎來終結

今年年初至5月中旬市場出現較大調整,表面上看似乎是負面擾動事件頻發,核心依舊是因為2021年下半年以來國內經濟增速逐步放緩、局部地區疫情加劇使經濟恢復面臨額外壓力。經濟和企業盈利的走弱是市場下行的核心原因,悲觀論調是這些數據的情緒延伸。

從前面提到的幾個指標來看,雖然存在疫情影響導致的基數問題,但各項數據均于2021年2季度達到階段性高點或開啟新的下行趨勢,相應的股市表現也開始逐漸走弱,慢慢出現熊市特征。

可能單靠政策很難帶動市場直接走出熊市,但政策的積極呵護是經濟企穩的前置信號。今年局部疫情發酵影響財政政策的節奏,我們認為隨著疫情的平息政策對經濟的托舉力度正在逐漸加大,經濟底于二季度顯現是大概率的事。

5月PMI數據回升2.2個百分點至49.6%,供需兩方面都有所恢復,且中下游制造業成本壓力緩解,向后看在一攬子政策出臺、地方責任壓實、前期受疫情影響地區全面復產復工的環境下預計6月經濟將呈現小幅復蘇。

在疫情沖擊最大的時候,受留抵退稅和企業短期融資相對穩健影響4月M1同比增速仍上升0.4個百分點,后續在寬信用的積極推進下,經濟活力大概率將繼續增加。此外,目前市場對于經濟復蘇可能已經初有預期,10年期國債收益率于5月27日開始觸底回升。

資料來源:Wind

資料來源:Wind,其中2021年和2022年數據分別為2年復合增速和3年復合增速

資料來源:Wind,其中2021年和2022年數據分別為2年復合增速和3年復合增速

經濟和企業盈利的走弱是市場下行的核心原因,悲觀論調是這些數據的情緒延伸;同樣,經濟和企業盈利的企穩回升是市場走出底部的核心原因,是用一個個數據擊退前期悲觀論調的過程。

當前,北京上海疫情進入尾聲,復工復產逐步推進,本該是逐步走出陰霾的時刻,但2個月經濟活動的大面積停滯使得很多人長期信心缺失。一次次的利空會使得長期樂觀的人變得悲觀,一次次的利好也會使得長期悲觀逐步修正為樂觀。人是可治愈的,時間會撫平創傷;人也是奮進的,一個個困難也終將被克服。